올해부터 달라지는 금융제도 중 개인별 DSR 규제 40%에 대한 내용 알아보려고 하는데요, 작년과 비교하여 어떻게 달라졌고 적용되는지 각 사례별 예시를 통한 안내 해 드리겠습니다.

2022년 변경된 개인별 DSR 40% 규제 적용

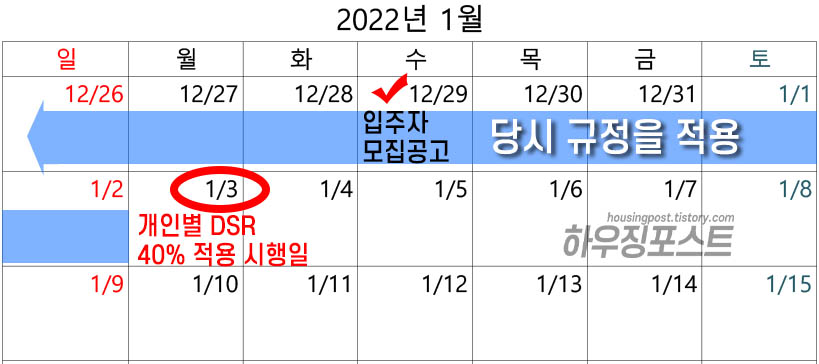

질문 1 .

작년에 분양받은 아파트 잔금 대출을 올해 받아야 하는 상황입니다. 총대출액이 2억을 넘으면 대출이 불가한가요?

▶답변 : 아닙니다.

개인별 dsr 40% 적용 시행일인 2022년 1월 3일 이전에 입주자 모집 공고가 있었다면 입주자 모집 공고일 당시 규정을 적용합니다.

| ●개인별 DSR 40% 적용 시행일 이전 기준 |

| 1. 입주자모집공고가 있었다면 ▶ 공고일을 기준으로 당시 규정을 적용 |

| 2. 입주자모집공고가 없다면 ▶ 착공신고를 기준으로 적용 |

| 3. 재건축 • 재개발 사업장 조합원의 경우 ▶ 관리처분인가일을 기준으로 적용 |

입주자 모집 공고가 없는 경우 착공신고, 재건축 재개발 사업장 조합원의 경우 관리처분 인가일을 기준으로 합니다. 따라서 총대출액이 2억을 초과하더라도 개인별 DSR 적용 대상이 아닙니다.

| ●규제지역 여부, 주택 시세에 따라 개인별 DSR 40% 적용 대상일 수 있음 | ||

| - 2021년 8월 분양(규제지역) - 시세 7억 원 - 잔금 대출 1억 |

▶ | 개인별 DSR 적용 |

| ※개인별 DSR 1단계 하에서 개인별 DSR 적용 대상으로 잔금대출 시 DSR 적용 | ||

다만 2022년 1월 3일 이전 분양 사업장이라고 하더라도 규제 지역 여부 또는 주택 시세에 따라 이미 개인별 dsr 40% 적용 대상일 수 있으니 개인 상황별 대상 여부를 꼼꼼하게 확인하시기 바랍니다.

질문 2.

- 2022년 1월 이전에 2억을 초과하는 신용대출을 받았고 이번에 만기를 연장하려고 합니다. 저는 개인별 DSR 40% 적용 대상인가요?

▶답변 : 개인별 dsr 40% 적용 대상은 신규로 대출을 받는 경우입니다.

| ●신규 대출 - 신규로 취급하는 대출 - 기존 대출 액수를 늘리는 증액, 재약정, 대환, 채무 인수 등 |

| ●신규 대출이 아닌 경우 ← (개인별 DSR 40% 미적용) - 기존 대출의 기한 연장 - 기존 대출의 금리 또는 만기 조건만 변경 |

기존 대출의 기한을 연장하거나 금리 또는 만기 조건만 변경하는 경우는 신규 대출이 아니므로 개인별 dsr 40% 적용 대상이 아닙니다.

질문 3.

- 현재 전세자금 대출 3억이 있습니다. 전세 대출을 상환할 경우 주택담보대출을 받을 수 있나요?

▶답변 : 전세자금 대출금을 모두 또는 일부를 상환하여 2억 원 이하가 될 경우 dsr 40% 적용 대상에서 제외됩니다.

| 초간단 DSR 40% 적용 대상 확인 방법 |

| 현재 보유 중인 대출 금액 + 빌리려는 대출 금액 ------------------------------------ 총 2억 초과 |

| 개인별 DSR 40% 적용 (7월부터는 총 대출액 1억 초과도 해당) |

다만 새롭게 주택담보대출을 받을 때 총 대출액이 2억을 초과한다면 다시 DSR 40% 적용 대상이 되며, 개인별 연간 소득에 따라 대출이 제한될 수 있습니다.

질문 4.

- dsr을 계산할 때 신용대출의 연간 상환금을 어떻게 계산하나요?

▶답변 : dsr을 계산할 때 적용되는 만기는 대출별 평균 만기입니다.

- 이자만 내다가 만기일에 한 번에 상환하는 신용대출은 5년

- 비주택 담보대출은 8년을 기준으로 산정됩니다.

신용대출을 거치기간 없이 균등분할 상환하고 이 분할 상환 금액이 총대출액의 40% 이상인 경우에는 일부 인센티브를 적용받을 수 있습니다.

| 구분 | 만기일시상환 | 분할상환 | |

| 연간소득 | 8,000만 원 | ||

| 산정만기 | 5년 | 8년 | |

| 연간원리금 상환액 |

주택담보대출 (1억 5천만 원 / 만기 10년, 2.8%) |

1,900만 원 | |

| 신용대출 (6천만 원 / 3.5%) |

1,400만 원 | 1,000만 원 | |

| DSR | 41.3% (취급불가) |

36.3% (취급가능) |

|

예를 들어 연소득 8천만 원인 사람이 올해 1억 5천만 원의 주택담보대출을 받고 추가로 6천만 원의 신용대출을 받아야 한다면 일시상환으로 신청할 경우 dsr 기준이 41.3%라 대출을 받을 수 없지만 분할 상환 신용대출로 인정받는 경우 실제 만기 기준으로 계산되어 대출을 받을 수 있는 금액이 커지는 효과가 있습니다.

정부는 개인별 dsr 강화로 상환능력에 기반한 대출 관행을 정착시키고 올해 가계부채 증가율을 4~5%대의 안정화된 수준으로 관리할 예정이라는 소식입니다. 이 과정에서 실물 경제 여건 및 금융시장 상황 등을 감안하여 유연하게 대응할 것이며 서민층 실수요자 피해가 최소화되도록 노력하겠다는 소식입니다.

이렇게 2022년 달라지는 금융제도 중 개인별 DSR 규제 40%에 대한 내용 알아봤습니다. 도움이 되셨기를 바랍니다.

'부동산 생생정보' 카테고리의 다른 글

| 6차 민간 공공 LH 사전청약 지역별 분양일정 안내 (0) | 2022.04.06 |

|---|---|

| 분양권 주택수 포함 기존 주택 양도세는 어떻게 되나? (0) | 2021.06.11 |

| 헷갈리는 1가구 2주택 기준 심플하게 정리 했어요 (0) | 2021.06.10 |

| 세대주 뜻과 단독세대주 뭐가 틀리지? (0) | 2021.06.09 |

| 새롭게 변화하는 알파룸의 다양한 형태 (0) | 2021.06.09 |

댓글